سرمایهگذاری خطرپذیر(VC) نوعی سرمایه خصوصی است که سرمایهگذاران به کسبوکارهای کوچکی که تصور میشود پتانسیل رشد زیادی در بلند مدت دارند ارائه میکنند. سرمایهگذاری خطرپذیر عموماً از سرمایهگذاران ثروتمند، بانکهای سرمایهگذاری و هر مؤسسه مالی دیگری تأمین میشود. این حمایت همیشه شکل پولی به خود نمیگیرد و میتواند در قالب تخصص فنی یا مدیریتی ارائه شود.

برای درک بهتر این که VC یا سرمایهگذاری خطرپذیر چیست و چه کاری انجام میدهد، بد نیست در ابتدا نگاهی به تاریخچه آن داشته باشیم.

تاریخچه VC

شاید اولین مورد سرمایهگذاری خطرپذیر را بتوان بازرگانان دریایی دانست. در هنگام عزیمت یک کشتی سه حالت برای آن امکانپذیر بود: غرق شدن کشتی، به سرقت رفتن کشتی و در نهایت به سلامت رسیدن آن. همین موارد سبب شد بازرگانان مسئولیت محدودتری را برای حفظ سرمایه خود داشته باشند و اقدام به سرمایهگذاری بر روی پروژههای مختلف کنند.

تا پیش از جنگ جهانی دوم حوزه سرمایهگذاری خطرپذیر در اختیار خانوادههای ثروتمند بود. افرادی مانند جی پی مورگان و راکفلر از جمله افراد ثروتمند سرمایهگذار در شرکتهای خصوصی بودند. برای مثال لورانس اس. راکفلر، در سال 1938 سرمایهگذاری زیادی را در خطوط هوایی شرقی انجام داد.

اما میتوان گفت اولین شرکت مدرن سرمایهگذاری خطرپذیر (به معنای امروزی) در قرن نوزدهم میلادی با نام ARD (شرکت تحقیقات و توسعه آمریکا) شروع به فعالیت کرد. این شرکت توسط ژنرال جورجس دوریوت که به پدر سرمایهگذاری خطرپذیر معروف است تاسیس شد.

ARD یک شرکت دولتی بود که سرمایه را از منابعی مانند: دانشگاهها، شرکتهای بیمه، صندوقهای سرمایهگذاری مشترک و … دریافت میکرد. ARD این منابع را برای سرمایهگذاری خصوصی در شرکتهایی که از فناوریهای پیشرفته در طول جنگ جهانی دوم استفاده میکردند، تخصیص داد.

تا پیش از تشکیل ARD منبع اصلی سرمایهگذاری VC و خطرپذیر را خانوادههای ثروتمند تشکیل میدادند. با تشکیل این شرکت توسط دوریوت علاوه بر تغییر مسیر جذب سرمایه، مدیریت و همکاری فعالی نیز میان شرکتها با یکدیگر شکل گرفت.

موفقیتهای شرکتهای تحت حمایت VC

در دهههای 70 و 80 میلادی سرمایهگذاران VC شرکتهای موفقیتآمیزی را تحت حمایت خود قرار دادند. شرکتهایی که در عصر امروز هم با نام آنها آشنا هستیم. شرکتهایی مانند Apple، Microsoft، FedEx و Electronic Arts.

با افزایش استفاده از کامپیوترهای شخصی و گسترش اینترنت در دهه 1990 شرکتهای آمازون، نتفیلیکس، پیپال، گوگل، یاهو، ایبی و … با سرمایهگذاری VC وارد بازار شدند. صنعت سرمایهگذاری خطرپذیر دهه 90 را با بیش از 700 شرکت فعال و رشد 5 برابری سرمایه یعنی 143 میلیارد دلار به پایان رساند.

دهه 90 به دوره حباب داتکام در سرمایهگذاری VC شهرت پیدا کرد. این دوره موج جدیدی از سرمایهگذاری بر روی نرمافزار، خدمات و رسانههای اجتماعی را برای خود به دنبال داشت. از اواسط دهه 2000 تا 2010 شرکتهای VC یک مفهوم مدیریتی جدید را به نام «پلتفرم» برای کمک به کارآفرینان وارد بازار کردند.

«شتابدهندهها» از دیگر مواردی بودند که در این دهه ظهور کردند تا مفهوم خام سرمایه را در اداره شرکتها از بین برده و با مدیریت فعال آن را ترکیب کنند.

صنعت VC با حدود 900 شرکت فعال و سرمایه مدیریتشده (حدود 230 میلیارد دلار)، سال 2008 در اقتصاد ایالات متحده، به اوج دیگری رسید.

VC چه انواعی دارد؟

سرمایهگذاریهای خطرپذیر بر اساس کاربردشان در مراحل مختلف کسبوکار، به انواع مختلفی دستهبندی میشوند.

تامین مالی در مراحل اولیه

تامین مالی مرحله اولیه سه زیربخش تامین مالی اولیه، تامین مالی راهاندازی و تامین مالی مرحله اول را شامل میشود.

- تامین مالی اولیه در واقع مبلغی است که یک کارآفرین به منظور واجد شرایط بودن برای راهاندازی کسبوکار دریافت میکند.

- تامین مالی راهاندازی به منظور تکمیل توسعه محصولات و خدمات به شرکتها داده میشود.

- تامین مالی مرحله اول شرکتهایی که تمام سرمایه اولیه خود را خرج کردهاند و برای شروع فعالیتهای تجاری نیاز به تامین مالی دارند.

تامین مالی توسعه

سرمایهگذاری خطرپذیر در تامین مالی مرحله دوم با هدف توسعه شرکتها ارائه میشود. تأمین مالی توسعه ممکن است بهعنوان یک گزینه تأمین مالی با بهره کوتاهمدت به شرکتهایی که پیشنهادهای عمومی اولیه را به عنوان یک استراتژی تجاری اصلی به کار میگیرند، ارائه شود.

تأمین مالی خرید یا اکتساب

تامین مالی اکتساب به یک شرکت کمک میکند تا یک بخش یا کل شرکت را خریداری کند. تامین مالی خرید به یک گروه مدیریتی کمک میکند تا محصول خاصی را از یک شرکت دیگر به دست آورند.

VC چگونه کار میکند؟

برای درک بهتر نحوه فعالیت VC ها باید ابتدا به بازیگران اصلی این صنعت نگاهی داشته باشیم. صنعت سرمایهگذاری خطرپذیر چند بازیگر اصلی را دارد:

- کارآفرینانی که برای رسیدن به اهداف خود به سرمایه و تخصص نیاز دارند.

- سرمایهگذارانی که خواهان بازدهی بالا هستند.

- بانکدارانی که به دنبال شرکتهایی برای فروش، ادغام و یا هر روش دیگر برای افزایش سرمایه هستند.

- شرکتهای VC یا سرمایهگذاران خطرپذیر که این سه بازیگر را به یکدیگر متصل میکنند.

مراحل سرمایهگذاری خطرپذیر چگونه است؟

در طول فرآیند سرمایهگذاری خطرپذیر، بسیاری از استارتآپها مراحل یا دوره های متعددی از تامین مالی را طی میکنند:

مرحله بذر (seed): فراهم کردن سرمایهای نسبتاً کم، توسط یک سرمایهگذار را دور اولیه سرمایهگذاری مینامند. این سرمایهگذاری به دلایلی مانند برای توسعه محصول، تحقیقات بازار یا توسعه طرح کسبوکار استفاده میشود. همانطور که از نام آن نیز مشخص است، دور اولیه اغلب اولین دور رسمی سرمایهگذاری شرکت است.

مرحله اولیه (Start-up): این مرحله برای شرکتهایی است که در مرحله توسعه در نظر گرفته شدهاند. این مرحله از تأمین مالی معمولاً در مجموع بزرگتر از مرحله اولیه است، زیرا کسبوکارهای جدید پس از ارائه یک محصول یا خدمات، برای توسعه تولید و بازاریابی آن به سرمایه بیشتری نیاز دارند.

مرحله آخر: این مرحله از سرمایهگذاری خطرپذیر برای شرکتهای بالغتر است. این شرکتها رشد ثابتی را داشته و درآمدزایی را با خود به همراه دارند.

VCها از سرمایهای که جمعآوری میکنند برای سرمایهگذاری در مشاغل با پتانسیل رشد بالا یا مشاغلی که قبلاً رشد چشمگیری از خود نشان دادهاند استفاده میکنند.

مراحلی که در سرمایهگذاری خطرپذیر وجود دارد منعکسکننده مراحل مختلف توسعه شرکت است. با رشد استارتآپها این مراحل پشت سر گذاشته شده و چندین دور تامین مالی سرمایهگذاری خطرپذیر افزایش پیدا میکند.

برخی از شرکتهای VC رویکرد متنوعی دارند و در تمامی مراحل چرخه حیات تجاری در شرکتها سرمایهگذاری میکنند، این در حالی است که برخی دیگر به طور خاص بر روی مراحل خاصی تمرکز دارند.

برای مثال، سرمایهگذاران مرحله اولیه به استارتآپهای اولیه کمک میکنند تا شروع به کار کنند، در حالی که سرمایهگذاران مرحله آخر به شرکتهای مستقر کمک میکنند تا گسترش خود را ادامه دهند. بسیاری از شرکتهای VC نیز در سرمایهگذاری در یک صنعت خاص دارای تخصص هستند.

چرا شرکتهای سرمایهگذاری خطرپذیر تا این اندازه مطلوب کسبوکارها هستند؟

با تامین مالی VC، کسبوکارها مقادیر زیادی سرمایه به دست میآورند. علاوه بر این، سرمایهگذار با ارائه مهارتها، تجربه و ارتباطات به شرکت ارزش بالایی را اضافه میکند. به عنوان بخشی از یک معامله VC، یک سرمایهگذار اغلب مایل است به عنوان یک عضو رسمی هیئت مدیره یا مشاور به هیئت مدیره شرکت بپیوندد.

بر همین اساس، آنها در تصمیمات استراتژیک و عملیاتی شرکت درگیر میشوند و میتوانند نقش فعالی در کمک به موفقیت شرکت داشته باشند.

حسن دیگر سرمایهگذاری VCها همکاری مشترک آنان با یکدیگر است. شرکتهای VC با وجود این که برای دستیابی به بهترین معاملات با یکدیگر رقابت دارند، در سرمایهگذاریهای مشترک از هم حمایت میکنند..

در این سرمایهگذاری یک شرکت به عنوان سرمایهگذار اصلی و بقیه به عنوان سرمایهگذار ثانویه فعالیت دارند. این همکاری مشترک به افزایش اعتبار کسبوکار کمک کرده و ریسک را در بین شرکتهای مختلف پخش میکند.

سرمایه مورد نیاز VC از کجا میآید؟

VCها با بررسی کسبوکارهای نوپا و به دنبال کسب سود کلان، ریسک بالایی را متحمل شده و در آنها سرمایهگذاری میکنند. در ازای این سرمایهگذاری بخشی از سهام شرکت را دریافت کرده و در صورت موفقیت سود کلانی را نصیب خود میکنند.

همانطور که پیشتر گفته شد یکی از بازیگران صنعت VC، بانکها و سرمایهگذارانی هستند که با هدف کسب سود در شرکتهای مختلفی سرمایهگذاری میکنند. شرکتهای VC با استفاده از این سرمایه بر روی بازارهای مختلف که شانس موفقیت و همچنین ریسک بالایی را دارند حساب میکنند.

به دلیل ریسک بالایی که سرمایهگذاری در استارتآپها با خود به همراه دارد؛ VC ها ترجیح میدهند تمامی سرمایه خود را در یک کسبوکار متمرکز نکرده و روی چندین کسبوکار سرمایهگذاری کنند.

VC چطور استارتاپ خود را انتخاب میکند؟

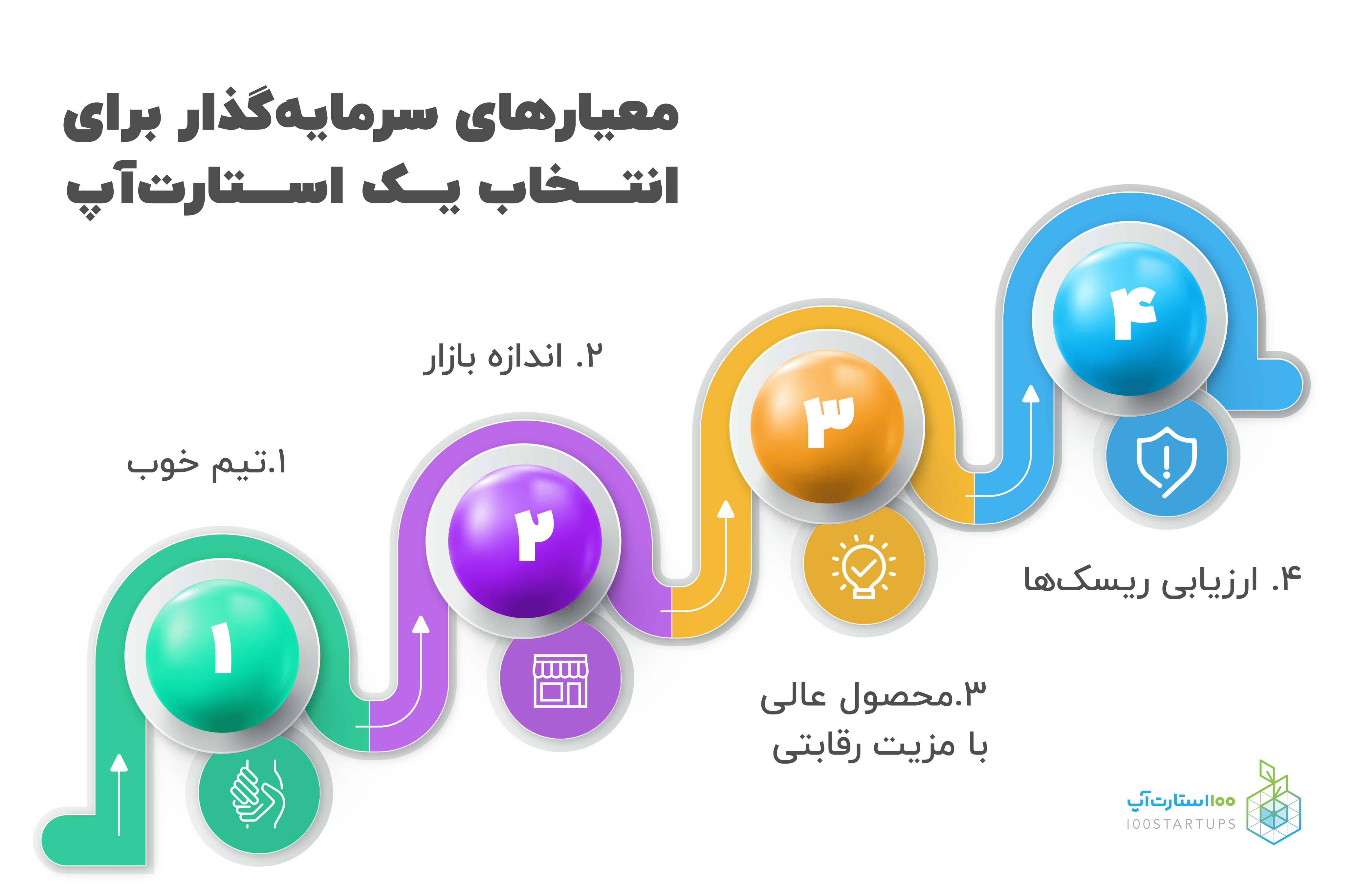

برای بسیاری ممکن است این سوال پیش بیاید که یک VC چگونه استارتاپ مناسب را برای سرمایهگذاری و حمایت انتخاب میکند. چه معیارهایی برای این کار دارد و بر چه اساسی تصمیمگیری میکند. در اینجا به مواردی که در تصمیمگیری VC جهت سرمایهگذاری در یک کسبوکار موثر است پرداختهایم.

تیم خوب: داشتن تیم خوب مهمترین عاملی است که سرمایهگذاران به آن توجه میکنند. VCها قبل از هر چیز روی یک تیم مدیریتی و توانایی آن برای اجرای طرح تجاری سرمایهگذاری میکنند. آنها به دنبال مدیرانی هستند که کسبوکارهایی با بازدهی بالا در کارنامه خود داشتهاند.

کسبوکارهایی که به دنبال سرمایهگذاری خطرپذیر هستند باید بتوانند فهرستی از افراد با تجربه و واجد شرایط را ارائه دهند که نقش اصلی را در توسعه شرکت ایفا میکنند. کسبوکارهایی که فاقد مدیران بااستعداد هستند باید به استخدام آنها از خارج اقدام کنند.

اندازه بازار: برای جلب توجه سرمایه گذاران VC، نشان دادن اینکه کسبوکار یک فرصت بازار بزرگ را هدف قرار خواهد داد، مهم است. هرچه اندازه بازار بزرگتر باشد، احتمال فروش تجاری بیشتر میشود. سرمایهگذاران خطرپذیر انتظار دارند برنامههای تجاری شامل تجزیه و تحلیل دقیق اندازه بازار باشد.

محصول عالی با مزیت رقابتی: سرمایهگذاران تمایل دارند بر روی محصولات و خدماتی با مزیت رقابتی و ماندگاری طولانی سرمایهگذاری کنند. آنها به دنبال راه حلی برای یک مشکل واقعی هستند که قبلاً توسط شرکتهای دیگر حل نشده است.

VCها به دنبال محصولات و خدماتی هستند که مشتریان به دلیل ارزان بودن و یا بهترین بودن در بازار مشتری آن خواهند شد.

ارزیابی ریسکها: شرکتهای VC هنگام صحبت با بنیانگذاران کسبوکار و یا زمان مطالعه طرح کسبوکار، باید متوجه شوند که کسبوکار چه کاری را انجام داده و چه کاری باید انجام شود. به طور مثال:

- آیا ممکن است مشکلات قانونی ظاهر شود؟

- آیا این محصول مناسب امروز است یا برای 10 سال دیگر کاربرد دارد؟

- آیا سرمایه کافی در صندوق برای سرمایهگذاری در این فرصت وجود دارد؟

در پایان روز، VCها در تلاش هستند تا ریسک را کاهش دهند و در عین حال بازده زیادی از سرمایهگذاریهای خود ایجاد کنند.

سرمایهگذاری خطرپذیر برای چه کسبوکاری مناسب است؟

VCها بیشتر برای تامین مالی شرکتهای فناوری شناخته میشوند، زیرا تمایل این شرکتها به مقیاسپذیری آسان است، اما آنها در مشاغل غیر فناوری نیز سرمایهگذاری میکنند. وجه مشترک همه مشاغل با پشتوانه سرمایهگذاری خطرپذیر، تمایل آنها به سمت رشد سریع و قابل توجه است. VCها برای کارآفرینانی با جاهطلبیهای بزرگ که نیاز به حفظ کنترل کامل شرکت در زمان رشد ندارند، مناسبتر است.